- 江南app官方网站汽车面容盘标图及申明

- 江南app官方张小泉网上路演交换互动问答

- 江南app官方网30多年前的宝应五交化公司、副食物公司和百货公司还记得吗?

- 江南app官方网交易暗澹岂非运营多年的五金店就这样垮了吗?

- 江南app官方网龙之海每天完工专卖店昌大上线五金店也能够杀青互联网

- 江南app官网创意复式包装机表面安排案例

邮箱:1113994347@qq.com

手机:13681185625

电话:13681185625

地址:北京市朝阳区五里桥二街1号院4号楼5层0522

江南app官方“体外诊疗仪器CDMO第一股”凯实生物守业板IPO 与疫情紧密亲密

◎凯实生物行将登岸准备创业板,公司树立于2009年6月,举动海内为数未几供给体外诊疗(IVD)仪器及性命迷信耗材定制化办理计划的公司,凯实生物因被冠以“IVD仪器CDMO第一股”而备受存眷。

◎凯实生物称,公司仪器产物的功绩估计在疫情后将会稳中向好成长,不保管大幅下滑的环境;公司耗材产物的功绩估计在疫情后大概存鄙人滑的环境,但耗材营业范围估计仍将较疫情前有大幅晋升。

10月13日,准备创业板上市委员会2022年第73次审议聚会后果通告显现,嘉兴凯实生物科技股分无限公司(几方面简称“凯实生物”)首发契合刊行前提、上市前提和消息表露要求,这也表示着凯实生物间隔登岸准备创业板只差临门一脚。

凯实生物树立于2009年6月,举动海内为数未几供给体外诊疗(IVD)仪器及性命迷信耗材定制化办理计划的公司,凯实生物因被冠以“IVD仪器CDMO第一股”而备受存眷。

特别是在最近几年疫情时代,迸发式增加的检测须要不但让体外诊疗跻身养息行业中最赢利的赛道,也让身处体外诊疗下游的凯实生物切实在实地分到了一杯羹。

不外,业内遍及的概念是,疫情终将减退,跟着核酸检测常态化和体外诊疗试剂集采的慢慢深入,相干财产链也大概会迎来洗牌,凯实生物功绩增加或遭受“天花板”的迹象已能从本年上半年的财报中窥测一二。

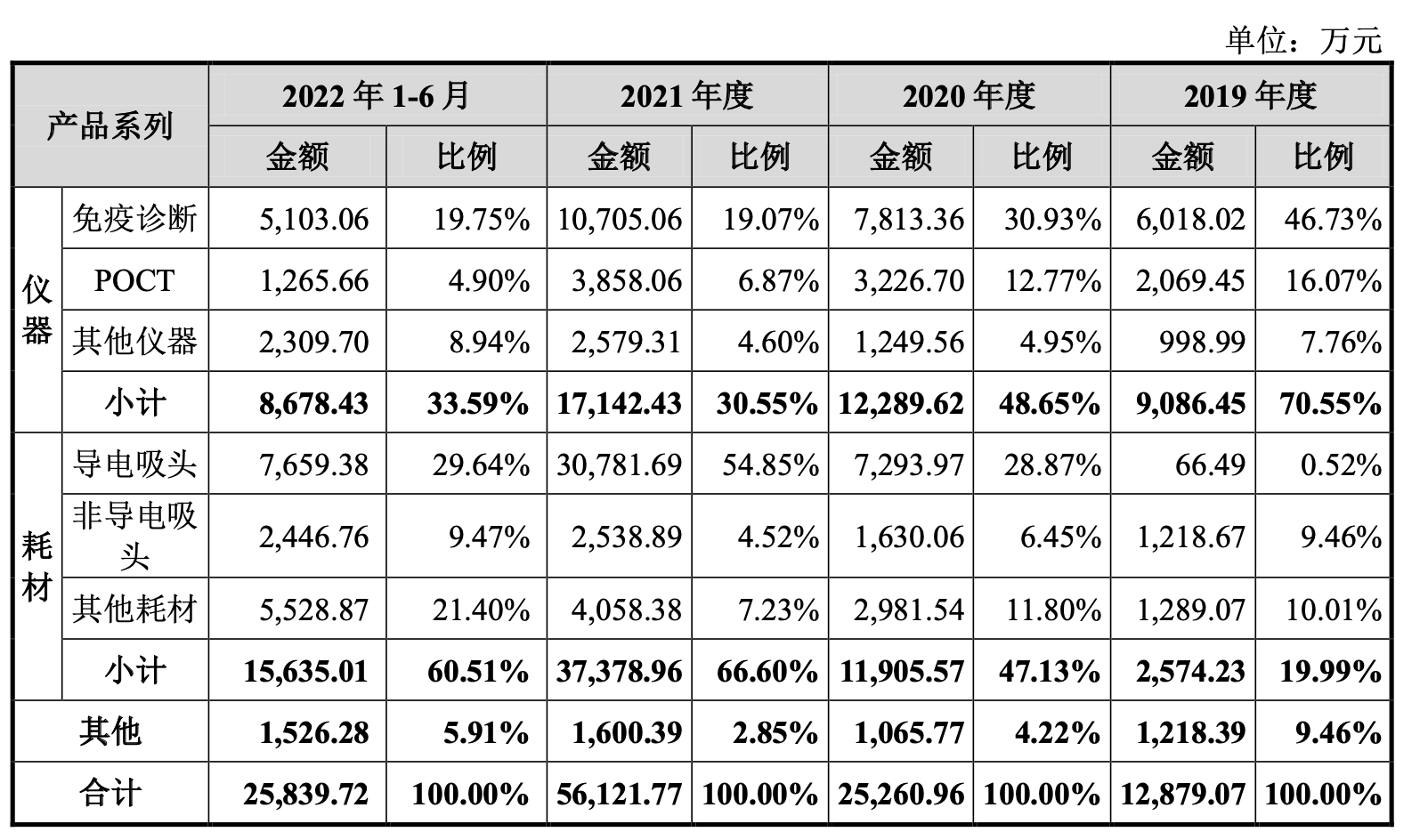

招股书显现,凯实生物的产物首要包罗仪器和耗材两大板块,此中仪器产物首要利用于免疫诊疗、微生物诊疗、病理诊疗、POCT等范畴;耗材产物首要为仪器运转中利用的吸头(包罗导电吸头和非导电吸甲等)、反映杯(管)、试剂玻璃罐等。

今朝凯实生物的合做客户首要为海内体外诊疗细分范畴的龙头厂商和部格外洋着名体外诊疗厂商,其华夏内客户包罗科美诊疗(SH688468,股价12.58元,市值50.45亿元)、透景性命(SZ300642,股价21.88元,市值35.85亿元)、安图生物(SH603658,股价74.00元,市值433.84亿元)、中翰盛泰、药明奥测、广州安必同等。

凯实生物成长履历了两个阶段。从2009年到2016年,公司首要处置体外诊疗仪器第三方研发建筑办事;自2016年起,凯实生物发掘部门派套耗材品性不高进而作用检测后果的痛点,由此将营业延长至耗材范畴,树立了耗材产物研发及出产的子公司博毓生物。

在此过程当中,凯实生物产物支出构造由以仪器为主改变为仪器和耗材偏重,在疫情时代还呈现了耗材营收占比跨越仪器的情景。招股书显现,2019年至2022年1⑹月(几方面简称为陈述期),凯实生物耗材营业支出划分为2574.23万元、1.19亿元、3.74亿元、1.56亿元,占主买卖务支出比重顺次为19.99%、47.13%、66.6%、60.51%。

耗材支出的大幅增加攻破了原有营业构造的均衡,“雀巢鸠占”的情景也激发了存眷。在第二轮考核询问中,厚交所要求凯实生物申明“公司支出构造由以仪器为主改变为以耗材为主,是不是解释公司主买卖务产生了变革,是不是保管作用刊行前提的情况”。

对此,凯实生物答复称:“公司努力于更周全地满左右旅客户的须要,为体外诊疗厂商供给配套仪器及耗材产物的开辟和产物建筑,仪器营业与耗材营业为公司主买卖务的两方面表现,二者在产物发卖和商场开辟、产物开辟等方面具备较强联络。陈述期内,仪器营业及耗材营业均完结了较快增加,产物支出构造的变革首要系受新冠疫情及客户开辟等身分的作用,耗材营业支出增加更快,此中与仪器相干耗材营业连续不变增加。”

凯实生物方面夸大,公司仪器营业仍连结妥当成长态势,营业范围较大,是公司重心成长的营业。公司主买卖务环绕着仪器和耗材两方面比来两年未产生庞大倒霉变革江南app官方 ,契合相干要求。

养息用具从研发到上市发卖是一项妙手艺、高危害、高参预和长周期的混杂编制工程,业余的第三方研发办事机构在养息用具开辟的全部性命周期中饰演侧重要脚色。

在体外诊疗仪器商场,CDMO形式在国际会议上绝对老练,颠末多年成长,构成了以日立、奥林巴斯、日本电子等着名企业为首要代表的诊疗仪器CDMO办事商。此中日立为罗氏研发及出产仪器,日本电子为西门子研发及出产仪器,佳能养息为雅培研发及出产仪器,奥林巴斯曾为贝克曼研发及出产诊疗仪器。

而在海内商场,据凯实生物招股书,海内诊疗仪器CDMO形式起步较晚,在2000年今后海内开端慢慢停止业余化合作,具有多平台研发才能和范围化出产才能的企业数目无限,差别企业在细分利用范畴具备各自的特性及劣势,行业合作强度比拟下流诊疗试剂行业更低。

今朝,海内上市企业中还没有呈现聚焦在养息用具CDMO、体外诊疗仪器CDMO的上市公司,凯实生物的commercialism能够说占有了稀缺性的“先发劣势”。

凯实生物这次commercialism拟募资7亿元,此中4.2亿元用于体外诊疗产物出产基地名目,1.3亿元用于体外诊疗仪器研发名目,1.5亿元用于弥补活动资本。

凯实生物称,今朝公司体外诊疗仪器出产面积绝对无限。跟着客户数目的增添和单个客户定单的增加,公司将面对出产产能缺乏的题目,扶植体外诊疗产物出产基地名目无益于产能题目的办理。

值得注重的是,凯实生物在招股书中对该出产基地名目面积、地址、扶植期、投资额停止了表露,并先容出产基地详细用处为“年产3000套体外诊疗养息仪器及30亿件医用耗材”。《逐日经济旧事》尔子于10月28日向凯实生物发送了采访函,对募投名目的详细产能等消息睁开了发问,但停止发稿前并未获得凯实生物方面的有用答复。

纵观本年从此生物医药企业的commercialism考核询问,“新冠相干营业是不是可连续”、“公司是不是保管功绩大幅下滑的危害”是一个频频被说起的题目。

按照凯实生物首轮询问表露,公司仪器产物与新冠疫情相干度很低,唯一一款装备博奥赛斯“化学发光免疫剖析仪Axceed360”可用于新冠相干的检测,其近两年支出占比仅为2.06%;但公司耗材产物中COVID⑴9反映板条、导电吸甲等与新冠疫情具有必定联系关系性。是以,总的来看,2020年至2021年,凯实生物与新冠检测相干或大概与新冠检测相干的营收占比共计划分到达31.72%、51.72%。

鉴于上述剖析,凯实生物也对剔除新冠检测相干产物后公司的功绩变更停止了测算,在中脾气况下,凯实生物2020年及2021年的营收划分为1.96亿元、3.31亿元,将缩水24.30%、42.32%;归母净成本划分为3385.54万元、5699.27万元,将缩水38.99%、33.68%。

前述环境也激发了监禁对公司功绩可连续性的耽忧,在第二轮考核询问中,厚交所也要求凯实生物申明:后疫情期间刊行人功绩是不是保管大幅下滑的危害。

对此,凯实生物回应称,公司仪器产物的功绩估计在疫情后将会稳中向好成长,不保管大幅下滑的环境;公司耗材产物的功绩估计在疫情后大概存鄙人滑的环境,但耗材营业范围估计仍将较疫情前有大幅晋升。

另外,在招股仿单中,凯实生物也在危害提醒中指出,跟着海内新冠疫情大范围检测须要有所降落,公司境外耗材营业范围下滑,公司2022年1⑹月买卖支出同比降落14.69%。若将来公司非新冠相干产物增速呈现下滑或新冠相干耗材产物支出进一步降落,则公司将来经买卖绩保管大幅下滑,乃至在上市昔时下滑跨越50%的危害。

后疫情期间,若何将此前积聚下的现款流转变为可供将来连续增加的本钱,制止呈现“上市即顶峰”的情景,也许将会是将来凯实生物必需直面的题目。

如需转载请与《逐日经济旧事》报社联络。未经《逐日经济旧事》报社受权,严禁转载或镜像,违者必究。

迥殊提示:若是咱们利用了您的图片,请作家与本站联络讨取稿酬。如您不单愿着作出此刻本站,可联络咱们要求撤下您的着作。